O Return on Assets, conhecido dentro do mercado financeiro como ROA, é um importante indicador financeiro que avalia a eficácia de uma certa empresa no uso dos seus ativos como forma de gerar lucro. Nesse sentido, é usado como a base de estratégias de crescimento por gestores, analistas e investidores, já que, por meio dele, é possível analisar como um empresa está usando os seus recursos para maximizar os seus retornos.

Nesse cenário, o indicador é, portanto, uma métrica financeira, que ilustra o quão lucrativa é uma unidade monetária de ativos de uma empresa. Mede, portanto, a capacidade de lucrar de acordo os ativos que tem a sua disposição. Desse modo, quando maior o ROA, maior é a eficiência da empresa em obter lucros por meio dos seus ativos.

Veja ainda: Commodities: O Que São, Quais os Tipos e Como Investir

Cálculo do ROA

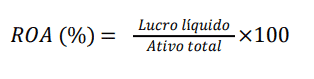

O ROA tem suas medidas calculadas de modo simples e didático, por meio da seguinte fórmula:

Nesse sentido, o lucro líquido representa o lucro da empresa após a aplicação de todos os custos, impostos, despesas e outras obrigações financeiras, como empréstimos, por exemplo.

Já os ativos totais são o conjunto de direitos e bens da organização que são usados para gerar a receira como um todo.

Análise do ROA

A análise do ROA é feita de forma minuciosa, que vai além do cálculo. Nesse sentido, há alguns pontos que devem ser levados em conta para que a interpretação desse indicador seja feita de maneira correta.

Entre eles, a comparação com o setor é essencial. Isto é, o ROA pode sofrer variações de um setor para outro. De maneira clara, empresas do setor de tecnologia, por exemplo, tendem a ter um ROA expressivamente mais alto do que as empresas de manufatura. Essa diferença é devido aos custos dos ativos e, também a forma como são gerenciados. Logo, é importante analisar o ROA da empresa e comparar com o ROA médio do setor que opera.

É urgente ainda, analisar a tendência ao longo do tempo, isso indica se a empresa está ou não melhorando sua eficiência ao longo do tempo. Isto é, uma vez que o ROA cresce, há indicativos que a empresa tem ótimos lucro, sendo um dos indicadores observados pelos investidores. O contrário significa uma gestão inadequada dos ativos.

A relação com o retorno sobre o patrimônio também é importante. Essa, é uma ferramenta de auxílio ao ROA, aqui, enquanto o ROA direciona para os ativos totais, o ROE considera somente o capital próprio da empresa. Logo, empresa com alto ROAs e ROEs são mais eficientes e lucrativas.

Há, ainda, a alavancagem que tende a impactar o ROA. Nesse sentido, se as empresas estão com dividas em potenciais, o ROA tende a ser mais baixo, uma vez que os ativos tendem a ser financiados por terceiros. Isso faz com que o valor da empresa seja impactado, assim, é indicado analisar múltiplos indicadores antes de considerar empresas.

Limitações do ROA

O ROA tem algumas limitações, embora seja um excelente indicador. Uma delas é que o indicador não considera o custo de capital. Nesse sentido, o indicador não leva em conta o custo total de capital que é usado para financiar esses ativos, o que implica que uma empresa de alto indicador, pode não gerar valor que cubra, por completo, seus custos de capital.

Há, ainda, ativos intangíveis que não podem ser analisados por completo pelo cálculo do ROA, isso faz com que sua precisão não seja completa, limitando empresas que dependem exclusivamente desse ativo.

Uma limitação que deve também ser levada em conta são as diferenças de contabilidade. Isto é, o modo que os ativos são registrados varia tanto entre as empresas quanto entre os países, afetando o modo como o indicador é aplicado em diferentes organizações.

Portanto, o ROA é uma eficiente e potente ferramenta para analisar o sucesso de uma empresa e o seu impacto no mercado financeiro.

Leia também: Restituição do Imposto de Renda: Calendário, Consulta e outros